La campaña de la declaración de la Renta 2025 viene marcada por ajustes normativos y actualizaciones de calado que inciden directamente en el Impuesto sobre la Renta de las Personas Físicas (IRPF). Estas modificaciones se enmarcan en el paquete de reformas fiscales de 2025, orientado a adaptar el sistema tributario a las nuevas realidades económicas, sociales y medioambientales.

A continuación, se presentan de forma sintética las principales novedades que cada persona contribuyente deberá considerar al preparar y presentar su declaración de la Renta correspondiente al ejercicio 2025.

Nueva deducción por obtención de rendimientos del trabajo (Ley 5/2025):

Se incorpora una nueva deducción en el IRPF para personas cuyos rendimientos íntegros del trabajo provengan de una relación laboral o estatutaria aplicable desde el 1 de enero de 2025, con efectos prácticos en la declaración de la Renta 2025.

Objetivo: Medida diseñada para mejorar la progresividad y aliviar la carga fiscal de los trabajadores con rentas más reducidas

Requisitos:

- Rendimientos íntegros del trabajo iguales o inferiores a 18.276 euros al año.

- No superar los 6.500 euros anuales en el resto de las rentas que no provengan directamente del salado (alquileres, rendimientos financieros, etc.)

Cuantía de la deducción:

- Si los rendimientos íntegros del trabajo son iguales o inferiores a 16.576€ al año, le corresponde el íntegro de la deducción 340€ anuales.

- Si los rendimientos íntegros del trabajo estén comprendidos entre desde 16.576€ a 18.276€ anuales, la deducción se reduce progresivamente: 340 euros menos el resultado de multiplicar por 0,2 la diferencia entre los rendimientos íntegros del trabajo y 16.576 euros anuales.

Límite de aplicación: No podrá exceder de la parte de la suma de las cuotas íntegras estatal y autonómica que proporcionalmente corresponda a los rendimientos netos del trabajo computados para la determinación de las bases liquidables.

Aplicación: Su importe se resta de la cuota líquida total del impuesto.

Rendimientos de actividades artísticas obtenidos de manera excepcional (Ley 7/2024)

Finalidad: Atenuar la volatilidad de ingresos derivados de actividades artísticas mediante una reducción fiscal.

Ámbito de aplicación

Aplicable a los rendimientos del trabajo que:

- Deriven de obras literarias, artísticas o científicas, o de la relación laboral especial de artistas.

- No apliquen reducción del 30% por irregularidad.

- Cuya cuantía en el ejercicio supere > 1,3 × media de los 3 ejercicios anteriores.

- Reducción: 30% sobre el exceso, con límite máximo de 150.000 €.

Aplicable a los rendimientos netos de actividades económicas que:

- Deriven de actividades con los epígrafes IAE: 851, 853, 861-862, 864, 869 (sección 2ª) y agrupaciones 01, 02, 03, 05 (sección 3ª) o,

- Deriven de la prestación de servicios profesionales que, por su naturaleza, si se realizase por cuenta ajena, quedaría incluida en el ámbito de aplicación de la relación laboral especial de las personas artistas.

- No apliquen reducción del 30% por irregularidad.

- Cuya cuantía en el ejercicio supere > 1,3 × media de los 3 ejercicios anteriores.

- Reducción: 30% sobre el exceso, con límite máximo de 150.000 €.

- La reducción se aplica tras las previstas en art. 32.2 y 32.3 LIRPF.

Reglas especiales:

- Gastos deducibles comunes a otras actividades económicas, se prorratean proporcionalmente en función de los rendimientos íntegros.

- Si en algunos de los tres ejercicios anteriores el rendimiento neto fuera negativo se computará como 0 a efectos del cálculo de dicha media.

Nota de interés: Existe una ventaja si se califica como trabajo respecto a las actividades y es que, si se considera renta del trabajo, la reducción se aplicaría sobre el rendimiento íntegro y no sobre el rendimiento neto que ocurre si se califica como actividades económicas.

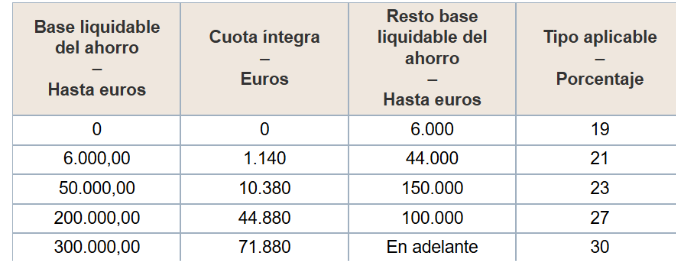

Elevación de la tributación de las rentas del ahorro (Ley 7/2024):

Con efectos desde 1 de enero de 2025, el último tramo de la tarifa aplicable a la base liquidable del ahorro del (IRPF), se incrementa el tipo marginal máximo en un 2 % pasando del 28 % al 30 %. Este último tramo de tarifa aplica para la parte de base liquidable del ahorro que excede de 300.000€.

Este incremento también afecta la tarifa del régimen de impatriados (art. 93 LIRPF).

Estimación Objetiva – Orden de Módulos 2025

Reducción de carácter general:

- Se mantiene la reducción del 5% sobre el rendimiento neto de módulos (RNM) para todas las actividades.

Actividades agrícolas y ganaderas:

- Eliminación de incentivos específicos:

- Desaparece la posibilidad de deducción del 35% en facturas de gasóleo y del 15% en fertilizantes que veníamos aplicando desde el ejercicio 2022.

- Como novedad, tenemos que la compensación del IVA deja de computarse como ingreso para determinar la magnitud excluyente (límite de 250.000 €).

- Cambio de clasificación en la producción de mejillón en batea que pasa del Anexo II al Anexo I (actividades agrícolas, ganaderas y forestales).

- Como medidas territoriales, se eliminan los incentivos fiscales para la Palma y Lorca por considerarse normaliza la situación.

Deducción por adquisición de vehículos eléctricos – DA 58ª LIRF (RDI 3/2025).

Manteniendo las mismas condiciones y bases de deducción, se amplía un año más la deducción vinculada a la adquisición de vehículos eléctricos y de pila de combustible, así como de la instalación de puntos de recarga (DA 58ª LIRPF), de manera que resulte aplicable durante todo 2025.

Exención por indemnización de daños personales (Ley Orgánica 1/2025)

Entrada en vigor a partir del 1 de enero de 2026.

Situación actual: Las indemnizaciones por responsabilidad civil por daños personales están exentas cuando:

- Existe una cuantía legalmente establecida (como se contempla en accidentes de tráfico), o

- Cuando existe una cuantía judicialmente fijada.

Como novedad, se incorpora un nuevo supuesto de exención para evitar la saturación judicial, aplicable cuando concurran los siguientes requisitos:

- Objeto: daños físicos o psíquicos (excluidos daños morales).

- Pago: realizado por entidad aseguradora que cubra la responsabilidad civil de los titulares del seguro.

- Procedimiento: derivado de acuerdo de mediación u otro medio legal de solución de controversias, con intervención de tercer neutral y elevación a escritura pública ante notario.

Con esta nueva medida, no será necesario acudir a la justicia y se puede acceder a la indemnización exenta, con el mismo límite de baremos que se tiene en cuenta para los accidentes de tráfico.

Medidas fiscales aprobadas por Real Decreto Ley 9/2024

Vigencia: Aplicables a IRPF devengados entre 01/01/2025 y 22/01/2025.

Puntos de interés:

- Estimación objetiva

- Se prorrogan temporalmente los límites ampliados de 250.000 € para módulos.

- Tras la no convalidación, se prevé retorno a estimación directa en 2026 salvo nueva norma o regulación.

- Obligación de declarar

- Umbral del segundo pagador sube de 1.500€ a 2.500€ para aplicar el límite de 22.000€

- Impacto limitado a devengos en el periodo indicado.

- Deducciones temporales

- Ampliación a 2025 de la deducción por eficiencia energética en viviendas.

- Vigencia inicial hasta 22/01/2025. Se encuentra pendiente de confirmación legislativa para su extensión definitiva.

Algo sobre cryptoactivos?

Hola Juan Francisco. Gracias por tu comentario.

En este artículo no hemos entrado en detalles relacionados con cryptoactivos, ni tenemos actualmente ningún contenido sobre este tema. Lo valoraremos para tratarlo a futuro.

Un saludo.